Τη θετική πορεία της ελληνικής οικονομίας επιβεβαίωσαν οι αναλυτές της Bank of America κατά το πρόσφατο ταξίδι τους στην Αθήνα, αν και παραδέχονται ότι η οικονομία παραμένει περιορισμένη από πολλά διαρθρωτικά προβλήματα και ότι τα θεμελιώδη οικονομικά μεγέθη είναι συνολικά εύθραυστα.

Οι καθυστερήσεις στην εφαρμογή των μεταρρυθμίσεων θα μπορούσαν να περιορίσουν την ανάκαμψη, ιδίως μέσω των πιστωτικών περιορισμών και της έλλειψης εργατικού δυναμικού, αναφέρουν οι αναλυτές της BofA, εντούτοις, τιτλοφόρησαν την ανάλυσή τους ως «Όλα είναι σχετικά, άρα… καλά».

Τα μηνύματα από την «επίσκεψη»

Όπως αναφέρουν οι αναλυτές της Bank of America, το πρόσφατο ταξί στην Αθήνα επιβεβαίωσε την άποψή τους ότι η ελληνική οικονομία πρόκειται να παραμείνει σε θετική πορεία. Η ανάκαμψη από τους διπλούς κραδασμούς του Covid/της ενεργειακής κρίσης βρίσκεται σε καλό δρόμο και η ανάπτυξη θα συνεχίσει να υπερβαίνει τις επιδόσεις του συνόλου της ευρωζώνης και το 2025/26.

Η οικονομία επωφελείται από τρεις σημαντικούς θετικούς καταλύτες:

1) η διάθεση κεφαλαίων (βοηθήθηκε επίσης το ταμείο ανάκαμψης και ανθεκτικότητας, RRP),

2) η πιο μετριοπαθής μετακύλιση της περιοριστικής νομισματικής πολιτικής από ό,τι στην υπόλοιπη Ευρωζώνη, και

3) η συνεχιζόμενη δημοσιονομική σύνεση και δέσμευση διαρθρωτικών μεταρρυθμίσεων.

Και οι τρεις καταλύτες παραμένουν βασικοί οδηγοί μιας θετικής αφήγησης γύρω από την ελληνική οικονομία, αναφέρει η BofA.

Από την άλλη πλευρά, δεδομένης της ευπάθειας της ελληνικής οικονομίας σε χαμηλότερα επιτόκια έναντι των άλλων χωρών, οι θετικοί άνεμοι από τη χαλάρωση της νομισματικής πολιτικής θα μπορούσαν να είναι σχετικά περιορισμένοι.

Διαρθρωτικά προβλήματα

Παρόλα αυτά, η BofA δεν είναι απόλυτα αισιόδοξη. «Το ταξίδι μας στην Αθήνα μας άφησε την εντύπωση ότι η οικονομία παραμένει περιορισμένη από πολλά διαρθρωτικά προβλήματα και ότι τα θεμελιώδη οικονομικά μεγέθη είναι συνολικά εύθραυστα (με την υπερβολική εξάρτηση της οικονομίας από ασταθείς τομείς όπως ο τουρισμός ή η ναυτιλία)», αναφέρει χαρακτηριστικά.

Σε αυτό το πλαίσιο, η BofA αναγνωρίζει ότι οι καθυστερήσεις στην έγκαιρη εφαρμογή των δυνητικών μεταρρυθμίσεων που ενισχύουν την ανάπτυξη θα μπορούσαν να περιορίσουν την ανοδική πορεία, ειδικά μέσω πιστωτικών περιορισμών και ελλείψεων εξειδικευμένου εργατικού δυναμικού.

Εποικοδομητική η στάση

Κατά τη διάρκεια του ταξιδιού της BofA, οι αναλυτές της παρατήρησαν μια θετική βραχυπρόθεσμη μακροοικονομική αφήγηση που αντικατοπτρίζει μια κυρίως καλή οικονομική απόδοση μέχρι στιγμής φέτος.

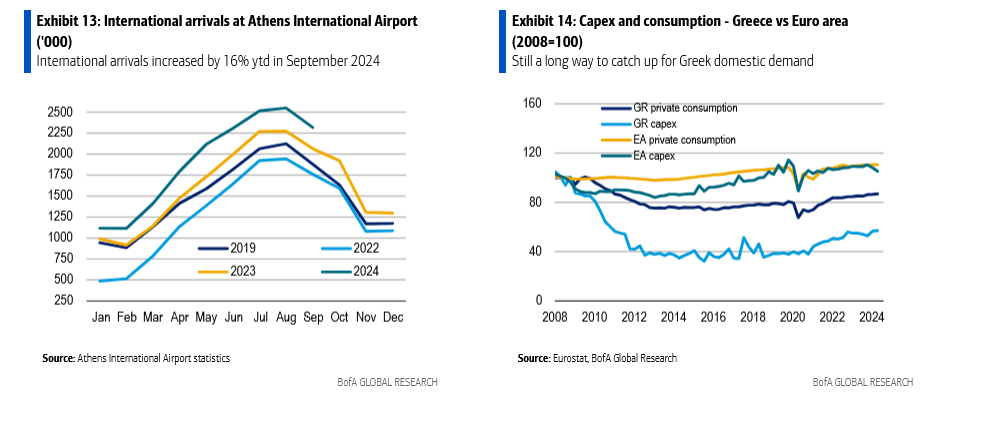

Το α’ εξάμηνο του 2024, η ανάπτυξη διατήρησε τη δυναμική (+1,1% σε τριμηνιαία βάση το δεύτερο τρίμηνο από +0,8% το α’ τρίμηνο). Το οικονομικό κλίμα παρέμεινε θετικό (πολύ πάνω από τον μέσο όρο της Ευρώπης), η αγορά εργασίας συνέχισε να ανακάμπτει με σταθερό ρυθμό (με το ποσοστό ανεργίας να φτάνει σε μονοψήφιο αριθμό για πρώτη φορά μετά τα χρόνια της κρίσης) και η θερινή τουριστική περίοδος ήταν πολύ δυνατή.

Στο πολιτικό μέτωπο, η κυβερνητική σταθερότητα δεν φαίνεται να κινδυνεύει και, παρά τις εσωτερικές διαφωνίες στα κύρια κόμματα, αξίζει να σημειωθεί ότι οι επόμενες εκλογές θα είναι το 2027.

Επίσης, οι δημοσιονομικές προοπτικές φαίνονται βελτιωμένες ενώ η συνεχιζόμενη αξιοποίηση του εθνικού Ταμείου Ανάκαμψης δίνει ώθηση στην οικονομία.

Θα συνεχιστεί η υπεραπόδοση

Συνολικά, τα takeaways από το ταξίδι στην Αθήνα ενίσχυσε την άποψη της BofA για τις μακροοικονομικές προοπτικές. Συνεχίζει, δε, να πιστεύει ότι η ανάπτυξη θα είναι μεταξύ των μεγαλυτέρων, υπερβαίνοντας τον περιφερειακό μέσο όρο για ολόκληρο τον προβλεπόμενο ορίζοντα.

Η εγχώρια ζήτηση (κυρίως μέσω ιδιωτικής κατανάλωσης και κεφαλαίου κεφαλαίου) είναι πιθανό να παραμείνει η κύρια κινητήρια δύναμη του ΑΕΠ – ενώ οι καθαρές εξαγωγές θα αρχίσουν να συμβάλλουν θετικά στην ανάπτυξη ξεκινώντας από το δεύτερο εξάμηνο του 2024.

Τα πραγματικά κέρδη διαθέσιμου εισοδήματος και οι βελτιώσεις στην αγορά εργασίας θα πρέπει να διαδραματίσουν βασικό ρόλο στην αύξηση της ιδιωτικής κατανάλωσης, ενώ η αξιοποίηση του RRP και η συνεχής προσπάθεια για τη κάλυψη του χάσματος κεφαλαίου έναντι των ετών κρίσης θα πρέπει να οδηγήσουν στην ανάκαμψη των επενδύσεων.

Μάλιστα, η BofA υπενθυμίζει ότι μετά από πολλά χρόνια κρίσης υποεπενδύσεων, υπάρχει αρκετός χώρος για κάλυψη της διαφοράς.

Περιορισμένη η ευπάθεια από τα επιτόκια της ΕΚΤ

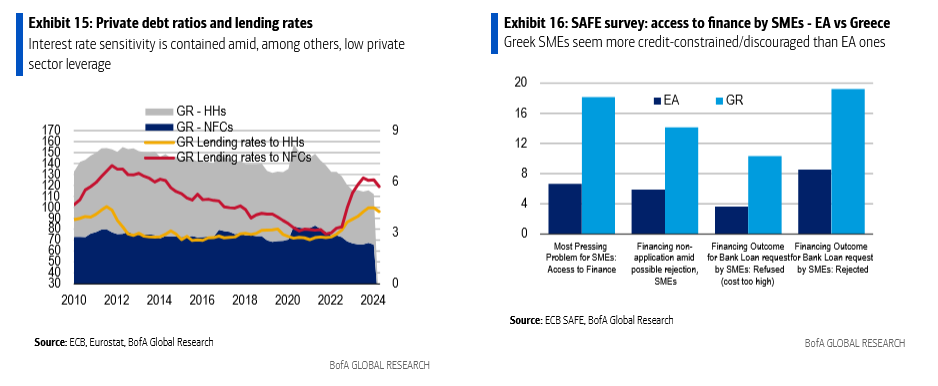

Η ευαισθησία των χαμηλότερων επιτοκίων στην ελληνική οικονομία ήταν μια ιδιότυπη ανοδική πορεία στο πλαίσιο της εξαιρετικά περιοριστικής νομισματικής πολιτικής της ΕΚΤ. Αυτή η πιο περιορισμένη ευπάθεια επιτοκίων οφείλεται σε:

i) χαμηλή μόχλευση των ελληνικών νοικοκυριών και μη χρηματοπιστωτικών επιχειρήσεων

ii) μακρά μέση διάρκεια χρέους (κοντά στα 20 έτη),

iii) μέτρων που ελήφθησαν ώστε να μετριαστεί η μετακύλιση της νομισματικής πολιτικής σε νέες πιστώσεις για μη χρηματοπιστωτικές εταιρείες.

Τώρα, η έναρξη του κύκλου χαλάρωσης της ΕΚΤ έχει ξεκινήσει μια πτώση των επιτοκίων δανεισμού, ενώ αναμένεται να συνεχιστεί ο ρυθμός. Δεδομένου ότι η επίδραση της αυστηροποίησης της νομισματικής πολιτικής δεν ήταν σημαντική, δεν θα έπρεπε να είναι και η χαλάρωση για αυτήν τη φάση του κύκλου.

Σε αυτό το πλαίσιο, η BofA εκτιμά ότι τα επιτόκια θα διαδραματίσουν πιο περιορισμένο ρόλο στα κεφάλαια και τις δαπάνες της Ελλάδας έναντι των ομολόγων της ζώνης του ευρώ.

Κάποια σύννεφα για τον τραπεζικό τομέα

Όσον αφορά τη δυναμική της πίστωσης, οι συναντήσεις των αναλυτών της BofA στην Αθήνα άφησαν μια «ξινή γεύση» σχετικά με τον κίνδυνο πιστωτικών περιορισμών. Είναι αλήθεια ότι ο τραπεζικός τομέας βρίσκεται σε πολύ καλύτερη θέση και συνεχίζεται η έντονη εστίαση στη βελτίωση της ποιότητας του ενεργητικού.

Ωστόσο, έφυγαν οι αναλυτές με την εντύπωση ότι η πρόσβαση στην πιστωτική αγορά είναι ικανοποιητική για τις μεγάλες επιχειρήσεις, αλλά πολύ λιγότερο για τις ΜΜΕ (και τα νοικοκυριά).

Είναι αλήθεια ότι η κληρονομιά του παρελθόντος εξακολουθεί να επηρεάζει και η προτεραιότητα του ελληνικού τραπεζικού τομέα παραμένει – δικαίως – ο περιορισμός των κινδύνων γύρω από τα μη εξυπηρετούμενα ανοίγματα.

Εντούτοις, μεγάλο μέρος της πίστωσης έχει στραφεί πρόσφατα προς μεγάλες NFC, οι οποίες επωφελούνται από:

i) ένα υποστηρικτικό πιστωτικό ιστορικό και

ii) τη διευκόλυνση της επιλεξιμότητας για κεφάλαια που συγχρηματοδοτούνται από τα ταμεία της ΕΕ.

Από την άλλη πλευρά, οι ΜΜΕ φαίνεται να έχουν πιο περιορισμένη πρόσβαση στην πιστωτική αγορά, καθώς:

1) η επιλεξιμότητα για συγχρηματοδοτούμενα έργα RRP εξαρτάται από την εκπλήρωση των πράσινων/ψηφιακών κριτηρίων που ενδέχεται να μην αποτελούν άμεση προτεραιότητα/προσέγγιση για τις ΜΜΕ, και

2) το μεγάλο μερίδιο των ΜΜΕ θεωρείται «μη τραπεζικό» δεδομένης της δυσμενούς διάθεσης των τραπεζών για ανάληψη κινδύνων ή/και του ελλιπούς πιστωτικού ιστορικού μιας επιχείρησης.

Αυτό προσθέτει στην υποτονική ζήτηση πιστώσεων από αυτό το εταιρικό τμήμα.

Eθνικό σχέδιο ανάκαμψης

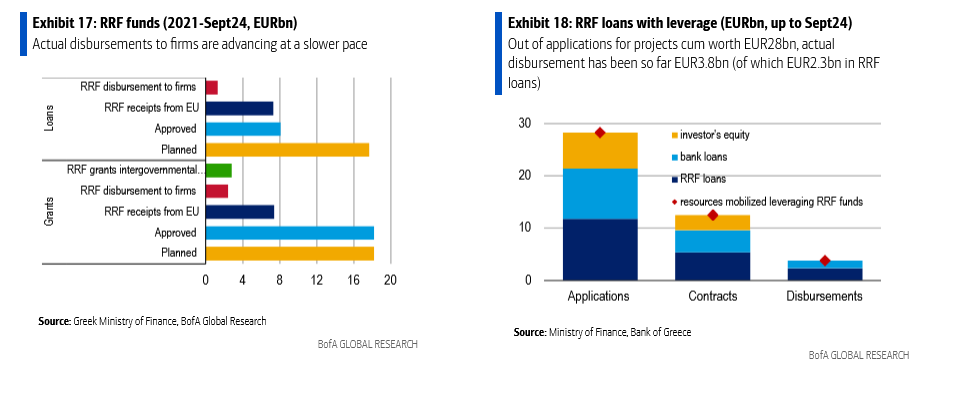

Η εφαρμογή του εθνικού RRP προχωρά, εν μέρει χάρη στη σημαντική συμμετοχή του ιδιωτικού τομέα, ειδικά στο σκέλος των πράσινων επενδύσεων – ανέκδοτα στοιχεία από συναντήσεις που είχε η BofA ήταν ότι 2,5 φορές υψηλότερες από το διαθέσιμο χώρο για έργα.

Μέχρι στιγμής, η Ελλάδα έχει λάβει 17,2 δισ. ευρώ (7,6 δισ. ευρώ σε επιχορηγήσεις και 9,6 δισ. ευρώ σε δάνεια) που σχετίζονται με τις τέσσερις πρώτες δόσεις. Αυτό είναι περίπου το 48% του συνολικού ποσού που θα λάβει η χώρα από το ταμείο RRF.

Όσον αφορά την εκτέλεση, ενώ η εκταμίευση των δανείων είναι λίγο-πολύ σε καλό δρόμο, το μέρος των επιχορηγήσεων παραμένει σε εκκρεμότητα, εν μέσω καθυστερήσεων ως επί το πλείστον στην υλοποίηση που σχετίζονται με τις μεταρρυθμίσεις.

Από το συνολικό κονδύλιο των επιχορηγήσεων, οι εισπράξεις μετρητών από την ΕΕ ανέρχονται σε 7,6 δισ. ευρώ, εκ των οποίων 3,74 δισ. ευρώ έχουν εκταμιευθεί σε επιχειρήσεις και 2,6 δισ. ευρώ έχουν μεταφερθεί από το κράτος σε άλλους φορείς της γενικής κυβέρνησης.

Όσον αφορά τα δάνεια, οι εισπράξεις μετρητών από την ΕΕ ανέρχονται σε 9,6 δισ. ευρώ, εκ των οποίων τα 2,3 δισ. ευρώ έχουν εκταμιευθεί σε επιχειρήσεις.

Η δέσμευση για δημοσιονομική σύνεση παραμένει σαφής

Στο δημοσιονομικό μέτωπο, η εικόνα παραμένει ρόδινη. Το μεσοπρόθεσμο δημοσιονομικό διαρθρωτικό σχέδιο που δημοσίευσε η κυβέρνηση τον Σεπτέμβριο περιέχει μια ενάρετη δημοσιονομική πορεία που αντανακλά ένα μήνυμα δημοσιονομικής σύνεσης και δέσμευσης στο νέο δημοσιονομικό πλαίσιο της ΕΕ.

Συνοπτικά, τα κύρια δομικά στοιχεία του σχεδίου περιλαμβάνουν:

– Το έλλειμμα κάτω του 1% τα επόμενα δύο χρόνια και με ασφάλεια κάτω από το όριο του 3% μεσοπρόθεσμα

– Το διαρθρωτικό πρωτογενές ισοζύγιο αναμένεται να φτάσει το 2% του ΑΕΠ το 2025 και να κινηθεί στο 2,3% από το 2028.

– Ο δείκτης χρέους βρίσκεται σε σταθερή πτωτική τροχιά. Αυτό που εντυπωσιάζει περισσότερο είναι ότι ο λόγος του ελληνικού χρέους προβλέπεται να πέσει κάτω από το ιταλικό έως το 2028.

Αξίζει να σημειωθεί ότι το μεσοπρόθεσμο δημοσιονομικό σχέδιο επωφελείται από καλύτερες από τις αναμενόμενες δημοσιονομικές επιδόσεις εν μέσω υψηλότερων του αναμενομένου φορολογικών εσόδων.

Συνολικά, οι στόχοι για το πρωτογενές πλεόνασμα και οι συντηρητικές υποθέσεις δαπανών στο δημοσιονομικό σχέδιο στέλνουν ένα μήνυμα για τη συνεχιζόμενη δέσμευση της Ελλάδας στη δημοσιονομική εξυγίανση. Αυτό συνεπάγεται περιορισμένους βραχυπρόθεσμους κινδύνους για τα δημόσια οικονομικά, κατά την άποψη της BofA.

Πληθωριστικές προκλήσεις

Η συνολική θετική άποψη της BofA πλαισιώνεται από μια ισορροπία κινδύνων που δείχνει να αποκλιμακώνεται.

Ωστόσο, η BofA επισημαίνει τον κίνδυνο βραδύτερου αποπληθωρισμού από ό,τι στην υπόλοιπη ευρωζώνη, δεδομένου ότι ο ελληνικός πληθωρισμός εξακολουθεί να κινείται πάνω από το 2% (στο 3,1% έναντι 1,7% στην Ευρώπη) και είναι πιο επίμονος εμποδίζοντας την ανάκαμψη του πραγματικού εισοδήματος.

Πηγή: ot.gr

![ΑΕΠ: Πού οφείλεται η αναθεώρησή του για το 2023 - Ανάλυση της Eurobank [γραφήματα] - Οικονομικός Ταχυδρόμος](https://www.formedia.gr/wp-content/uploads/2024/10/202410251445035210.png)