Η αγορά κατοικίας στη ζώνη του ευρώ βρίσκεται σε μεταβατική φάση, με τις τιμές να έχουν αρχίσει να ανακάμπτουν μετά από μια περίοδο διορθώσεων και επιβράδυνσης. Παρά το γεγονός ότι η επιστροφή στην άνοδο υπήρξε πιο δυναμική σε σχέση με ό,τι είχε εκτιμηθεί, τα τελευταία διαθέσιμα δεδομένα δεν επιβεβαιώνουν το ενδεχόμενο μιας νέας εκρηκτικής φάσης, όπως αυτή που καταγράφηκε κατά τα έτη της πανδημίας.

Αντίθετα, οι προβλέψεις δείχνουν προς την κατεύθυνση μιας ήπιας αλλά σταθερής αύξησης των τιμών κατοικίας – γύρω στο 3%-4% ετησίως για την περίοδο 2025-2028.

Η συγκεκριμένη εξέλιξη, πέρα από τον προφανή της αντίκτυπο στη στεγαστική αγορά, φέρει σημαντικές συνέπειες και για τη γενικότερη οικονομική κατεύθυνση της Ευρωζώνης, επηρεάζοντας τη δυναμική της κατανάλωσης, της επενδυτικής δραστηριότητας, και της νομισματικής πολιτικής.

Το γεγονός ότι ο ρυθμός αύξησης των τιμών παραμένει μέτριος, από τη μία πλευρά, προστατεύει τις οικονομίες από τη δημιουργία μιας νέας φούσκας, περιορίζοντας τον κίνδυνο υπερχρέωσης των νοικοκυριών και διασφαλίζοντας μεγαλύτερη σταθερότητα στο χρηματοπιστωτικό σύστημα. Από την άλλη όμως, η έλλειψη μιας πιο έντονης ώθησης από την αγορά ακινήτων περιορίζει τη συμβολή της στον ευρύτερο κύκλο μεγέθυνσης. Σε προηγούμενες φάσεις, η στεγαστική δραστηριότητα είχε λειτουργήσει ως κινητήριος μοχλός για την κατανάλωση και τις κατασκευές, ενισχύοντας την απασχόληση και τις φορολογικές εισπράξεις. Σήμερα, αυτή η επίδραση είναι σαφώς περιορισμένη.

Επιπλέον, παρατηρούνται έντονες γεωγραφικές διαφοροποιήσεις.

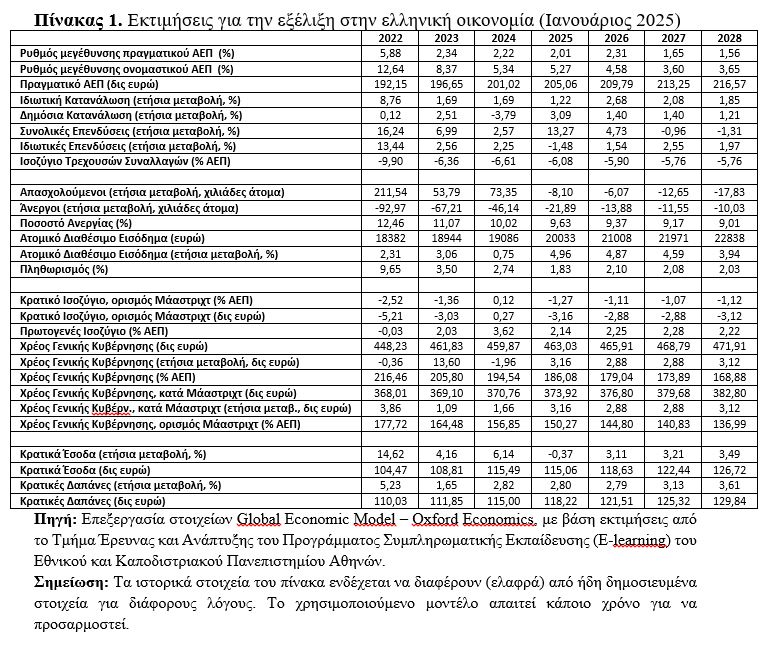

Το Διάγραμμα 1 παρουσιάζει την εκτίμηση για την μεταβολή των τιμών των ακινήτων για το 2025 σε διάφορες οικονομίες.

Ορισμένες οικονομίες, όπως η Κροατία, η Πορτογαλία, η Ολλανδία και η Ελλάδα, εμφανίζονται ως πολύ πιθανό να πρωταγωνιστήσουν στην αύξηση των τιμών κατοικίας το 2025, με ποσοστά που αγγίζουν το 8%-10%. Η αναζωογόνηση της στεγαστικής αγοράς στις χώρες αυτές ενδέχεται να προσφέρει πρόσκαιρη στήριξη στην εγχώρια ζήτηση, ενισχύοντας τον κλάδο των κατασκευών, τον τραπεζικό τομέα, και τη γενικότερη δυναμική του ΑΕΠ. Παράλληλα, δημιουργεί και δημοσιονομικά οφέλη μέσω της φορολόγησης συναλλαγών και περιουσίας.

Ωστόσο, σε άλλες οικονομίες, όπως το Λουξεμβούργο, η Γαλλία, η Φινλανδία η Αυστρία και η Γερμανία η εικόνα είναι πολύ πιο υποτονική. Οι τιμές προβλέπεται να μειωθούν, γεγονός που αντικατοπτρίζει μια ευρύτερη αδυναμία των οικονομιών αυτών να ανακτήσουν τη δυναμική τους μετά τις πρόσφατες κρίσεις. Η αγορά κατοικίας σε αυτές τις χώρες ενισχύει τον φαύλο κύκλο χαμηλής κατανάλωσης, συγκρατημένης επενδυτικής δραστηριότητας και αργής προοπτικής μεγέθυνσης. Επιπλέον, περιορίζει την ικανότητα των κρατών να αντλήσουν έσοδα και να ενισχύσουν την κοινωνική συνοχή μέσα από πολιτικές στέγασης.

Η εικόνα γίνεται ακόμη πιο σύνθετη αν λάβουμε υπόψη την εξέλιξη των επιτοκίων. Τα στεγαστικά δάνεια διατηρούν επιτόκια άνω του 3%, χωρίς προοπτική άμεσης μείωσης. Το αποτέλεσμα είναι αυτή η κατάσταση να λειτουργεί ως εμπόδιο όχι μόνο στην οικοδομική δραστηριότητα, αλλά και σε σχετικούς τομείς όπως οι κατασκευές, η βιομηχανία πρώτων υλών και οι χρηματοπιστωτικές υπηρεσίες.

Σε γενικότερες γραμμές για την Ευρωζώνη, η εικόνα που σχηματίζεται είναι μια αγορά ακινήτων που δεν καταρρέει αλλά ούτε και προσφέρει ουσιαστική αναπτυξιακή ώθηση. Σε ένα τέτοιο περιβάλλον, η οικονομική πολιτική – τόσο σε εθνικό όσο και σε ευρωπαϊκό επίπεδο – θα πρέπει να λάβει υπόψη το σύνθετο ρόλο της στέγασης, όχι μόνο ως περιουσιακό στοιχείο αλλά ως πυλώνα κοινωνικής και μακροοικονομικής ισορροπίας. Οι περιορισμένες δυνατότητες επενδύσεων σε νέα στεγαστικά έργα λόγω πιεσμένων δημοσιονομικών περιθωρίων, και οι χαμηλές προσδοκίες για σημαντική αύξηση της παραγωγικότητας στον κατασκευαστικό τομέα, υποδηλώνουν ότι η προσφορά θα συνεχίσει να υστερεί.

Σε αυτό το πλαίσιο, οι χώρες που θα καταφέρουν να ευθυγραμμίσουν τις πολιτικές τους με τα δεδομένα της αγοράς, επιτυγχάνοντας ισορροπία ανάμεσα σε προσιτές τιμές, υγιή δανεισμό και ενεργή προσφορά κατοικιών, θα έχουν προβάδισμα στην ενίσχυση της οικονομικής τους σταθερότητας. Για τις υπόλοιπες, η επιμονή του στεγαστικού προβλήματος ενδέχεται να λειτουργήσει ως εμπόδιο στην ανάκαμψη, διευρύνοντας τις κοινωνικές ανισότητες και διαβρώνοντας περαιτέρω την εμπιστοσύνη στους θεσμούς.

Τμήμα Έρευνας και Ανάπτυξης του Προγράμματος Συμπληρωματικής Εκπαίδευσης (E-learning) του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών

Βάση Δεδομένων για Οικονομικές Προβλέψεις

Επιστημονικός Υπεύθυνος Π.Ε. Πετράκης (Καθηγητής),

Συνεργάτες Δρ. Π.Χ. Κωστής και Δρ. Κ.Η. Καυκά με ομάδα ερευνητών

Πηγή: ot.gr