Της Ελευθερίας Κούρταλη

Το ολοένα και πιο αβέβαιο μακροοικονομικό περιβάλλον, ιδίως σε σχέση με τους δασμούς των ΗΠΑ, πιθανότατα θα μεταφραστεί σε υψηλότερα επίπεδα κόστους κινδύνου και σε επιδείνωση της ποιότητας ενεργητικού των ευρωπαϊκών τραπεζών φέτος, όπως επισημαίνει ο οίκος αξιολόγησης Morningstar DBRS. Ωστόσο, τόσο το COR όσο και τα δάνεια Σταδίου 2 θα παραμείνουν σημαντικά χαμηλότερα από τα επίπεδα που παρατηρήθηκαν κατά τη διάρκεια της πανδημίας, όπως εκτιμά αναλύοντας τα μεγέθη των 50 μεγαλύτερων τραπεζών στην Ευρώπη. Ποια είναι η εικόνα των ελληνικών τραπεζών.

Παρά τη μερική αντιστροφή των αμοιβαίων δασμών των ΗΠΑ έναντι της ΕΕ, του Ηνωμένου Βασιλείου και άλλων οικονομιών παγκοσμίως, εκτός από την Κίνα, η μεταβλητότητα της αγοράς παρέμεινε υψηλή και η DBRS αναμένει ότι θα μπορούσε επίσης να οδηγήσει σε αύξηση του κόστους κινδύνου (COR) των ευρωπαϊκών τραπεζών από τα τρέχοντα χαμηλά επίπεδα.

Οι περισσότερες ευρωπαϊκές κεντρικές τράπεζες έχουν σηματοδοτήσει ότι επίκεινται περαιτέρω μειώσεις των επιτοκίων. Ωστόσο, ο οίκος αναμένει ότι τα επιτόκια θα παραμείνουν υψηλά σε σύγκριση με το περιβάλλον εξαιρετικά χαμηλών επιτοκίων που είχε σημειωθεί προηγουμένως. Κατά την άποψή του, το περιβάλλον επιτοκίων θα μπορούσε να οδηγήσει σε υψηλότερα επίπεδα μη εξυπηρετούμενων δανείων, απαιτώντας υψηλότερες προβλέψεις το 2025, ιδίως εάν οι ευρωπαϊκές χώρες βιώσουν σημαντική εξασθένηση των οικονομικών συνθηκών και υψηλότερη ανεργία, οι οποίες συνήθως αποτελούν τους κύριους παράγοντες για υψηλότερες αθετήσεις πελατών.

Παρόλο που ο εκτεταμένος οικονομικός αντίκτυπος των αμερικανικών δασμολογικών αποφάσεων στα επίπεδα του COR και την ποιότητα του ενεργητικού των ευρωπαϊκών τραπεζών παραμένει εξαιρετικά αβέβαιος, η DBRS θεωρεί ότι οι ευρωπαϊκές τράπεζες εξακολουθούν να έχουν “καλύψεις” που θα μπορούσαν να χρησιμοποιηθούν για να αντισταθμίσουν μέρος της πιθανής ανάγκης για τη δημιουργία υψηλότερων προβλέψεων. Ως αποτέλεσμα, ο οίκος δεν προβλέπει ότι οι ευρωπαϊκές τράπεζες θα δουν μια δραματική μετατόπιση είτε στα επίπεδα COR είτε στα επίπεδα δανείων Σταδίου 2 φέτος, τα οποία αναμένει ότι θα παραμείνουν σημαντικά χαμηλότερα από ό,τι κατά τη διάρκεια της πανδημίας, αν και είναι πιθανό να αυξηθούν από τα επίπεδα του 2024.

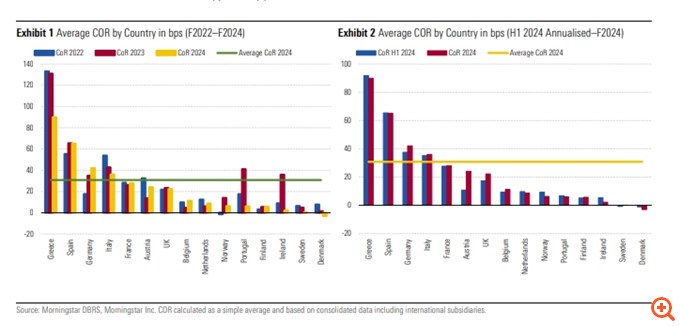

Η DBRS εξετάζει τις επιπτώσεις σε ένα δείγμα 50 τραπεζών στην Ευρώπη, συμπεριλαμβανομένων των τραπεζών της Αυστρίας, της Γαλλίας, της Γερμανίας, της Ιταλίας, της Ιρλανδίας, της Ελλάδας, της Ολλανδίας, της Ισπανίας, της Σουηδίας, της Νορβηγίας, της Πορτογαλίας, της Δανίας, της Φινλανδίας, του Βελγίου και του Ηνωμένου Βασιλείου, με βάση τα αποτελέσματα του 2024.

Ο μέσος όρος COR στο δείγμα ήταν 31 μονάδες βάσης το οικονομικό έτος 2024, σε γενικές γραμμές σταθερός από 30 μ.β το πρώτο εξάμηνο του 2024 και ελαφρώς βελτιωμένος από 39 μ.β το 2023 και 36 μ.β το 2022. Όπως επισημαίνει η DBRS, αυτά τα επίπεδα παραμένουν σημαντικά κάτω από τις 107 μονάδες βάσης που παρατηρήθηκαν το 2020.

Οι περισσότερες ευρωπαϊκές τράπεζες ανέφεραν επίπεδα COR το 2024 παρόμοια με αυτά του πρώτου εξαμήνου του 2024, με το μεγαλύτερο μέρος του δείγματος να αναφέρει χαμηλότερα επίπεδα COR απ’ ό,τι το 2023. Μόνο οι τράπεζες στην Αυστρία, το Ηνωμένο Βασίλειο και το Βέλγιο παρουσίασαν κάποια επιδείνωση των επιπέδων COR το 2024 σε σχέση με το πρώτο εξάμηνο του 2024, αν και τα επίπεδα παρέμειναν είτε ευθυγραμμισμένα είτε χαμηλότερα από αυτά του κοινωνικού συνόλου του 2023. Σε ορισμένες τράπεζες, τα χαμηλά επίπεδα COR υποστηρίχθηκαν επίσης από την χρήση προβλέψεων το 2024.

Η ελαφρά επιδείνωση του κόστους κινδύνου που ανέφεραν ορισμένες τράπεζες σε σχέση με το προηγούμενο έτος παρατηρήθηκε στο πρώτο εξάμηνο του 2024 και γενικά εξηγείται από τα ήδη χαμηλά επίπεδα COR στο 2023. Σε σύγκριση με το 2022, μόνο οι ισπανικές και γερμανικές τράπεζες ανέφεραν σημαντικά υψηλότερα μέσα επίπεδα COR το 2024.

Οι τράπεζες στην Ελλάδα και την Ισπανία συνέχισαν να έχουν τα υψηλότερα μέσα επίπεδα COR, ακολουθούμενες από τη Γερμανία. Για τις ισπανικές τράπεζες, αυτό οφείλεται στα υψηλότερα επίπεδα COR στην Banco Santander και την BBVA σε σύγκριση με το υπόλοιπο δείγμα ισπανικών τραπεζών, αντανακλώντας τη διεθνή έκθεσή τους στις αναδυόμενες αγορές. Εξαιρώντας την BBVA και την Santander, ο μέσος όρος COR των ισπανικών τραπεζών βελτιώθηκε σε σύγκριση με το 2023. Στη Γερμανία, οι τράπεζες ανέφεραν επιδείνωση των μέσων επιπέδων COR το 2024 σε σύγκριση με το Α’ εξάμηνο του 2024, λόγω του υψηλότερου COR στην DZ Bank, σε μεγάλο βαθμό αποτέλεσμα των υψηλότερων προβλέψεων για καταναλωτικά δάνεια, εμπορικά ακίνητα (CRE) και εταιρικά ανοίγματα.

Αντιθέτως, επισημαίνει ο οίκος, οι τράπεζες στη Δανία, τη Σουηδία και τη Φινλανδία συνέχισαν να υπεραποδίδουν των υπόλοιπων τραπεζών με πολύ χαμηλά μέσα επίπεδα κόστους κινδύνου. Επιπλέον, οι τράπεζες στην Ιρλανδία ανέφεραν πολύ χαμηλά μέσα επίπεδα COR το 2024 σε σύγκριση με το Α’ εξάμηνο του 2024 και το 2023, αν και αυτό σχετιζόταν σε μεγάλο βαθμό με την αποδέσμευση προβλέψεων, κάτι που αναμένεται να συνεχιστεί σε κάποιο βαθμό το 2025. Οι τράπεζες στην Πορτογαλία συνέχισαν να αναφέρουν χαμηλότερα επίπεδα COR, κάτι που αποδίδεται σε μεγάλο βαθμό στις σημαντικές αποδεσμεύσεις προβλέψεων στην Caixa Geral de Depósitos (CGD), αν και οι υπόλοιπες πορτογαλικές τράπεζες βελτίωσαν επίσης τα επίπεδα κόστους κινδύνου από το 2023.

Όπως σημειώνει η DBRS, Οι τράπεζες στην Ελλάδα, την Πορτογαλία και την Ιρλανδία πέτυχαν τη μεγαλύτερη μείωση του COR από το 2023.

Η μεγαλύτερη μείωση επιτεύχθηκε από την Τράπεζα Πειραιώς (-90 μονάδες βάσης), παρόλο που η τράπεζα είχε πρόσθετες προβλέψεις στο δεύτερο εξάμηνο του 2024 για να προβλέψει περαιτέρω μείωση κινδύνου.

Η Alpha Bank, η οποία ανέφερε αύξηση του COR στο πρώτο εξάμηνο του 2024, κυρίως λόγω του αντίκτυπου της πώλησης συναλλαγών μη εξυπηρετούμενων ανοιγμάτων, κατάφερε να διατηρήσει τα επίπεδα COR του 2024 ελαφρώς χαμηλότερα από ό,τι στο 2023, υποστηριζόμενα από μια σημαντική ώθηση της αύξησης των δανείων στο δεύτερο εξάμηνο του 2024 που επηρέασε τον παρονομαστή του δείκτη COR.

Οι μειώσεις των επιπέδων COR στις τράπεζες στην Πορτογαλία και την Ιρλανδία το 2024 σχετίζονταν σε μεγάλο βαθμό με την αποδέσμευση προβλέψεων σε ορισμένες τράπεζες.

Αντιθέτως, οι τράπεζες στην Αυστρία, το Βέλγιο και τη Γερμανία ανέφεραν τις μεγαλύτερες αυξήσεις στα επίπεδα COR από το 2023, αν και γενικά αυτές τις αυξήσεις ήταν σχετικά μέτριες (κυμαινόμενες από 7 μονάδες βάσης έως 10 μονάδες βάσης) και από χαμηλά επίπεδα.

Πηγή: capital.gr